অধিকাংশ মানুষ মনে করতে পারে যে BPJS Kesehatan ব্যক্তিগত বীমার অস্তিত্ব প্রতিস্থাপন করবে। আসলে, এখন পর্যন্ত ব্যক্তিগত স্বাস্থ্য বীমা পণ্য, এছাড়াও এখনও অনেক উত্সাহী আছে. BPJS স্বাস্থ্য এবং ব্যক্তিগত বীমা, উভয়েরই নিজস্ব সুবিধা রয়েছে। নিম্নলিখিত বিপিজেএস স্বাস্থ্য এবং ব্যক্তিগত বীমার মধ্যে পার্থক্য যা আপনার জানা দরকার।

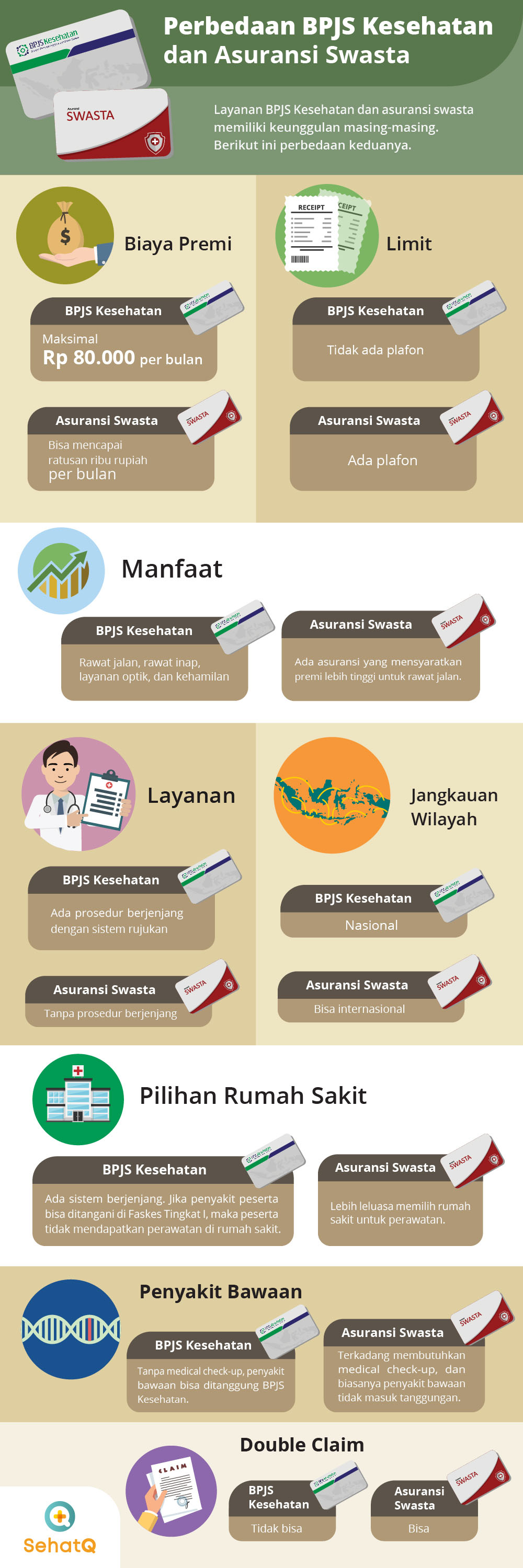

1. প্রিমিয়াম ফি

বিপিজেএস স্বাস্থ্য:

প্রিমিয়াম খরচ হল বিপিজেএস স্বাস্থ্য বা ব্যক্তিগত বীমা ব্যবহার করে বিনামূল্যে চিকিৎসা পরিষেবা উপভোগ করার জন্য প্রতি মাসে যে পরিমাণ অবদান রাখতে হবে। যাইহোক, এই দুটি বীমার বেশ উল্লেখযোগ্য পার্থক্য রয়েছে। BPJS হেলথ মেম্বারশিপের জন্য সর্বোচ্চ প্রিমিয়াম হল IDR 80,000।

ব্যক্তিগত বীমা:

যদি BPJS হেল্থের সর্বোচ্চ খরচ হয় Rp. 80,000, তাহলে ব্যক্তিগত স্বাস্থ্য বীমার ক্ষেত্রে এটি হয় না। সাধারণত, স্বাস্থ্য বীমার জন্য যে খরচগুলি করতে হবে তা বেশ ব্যয়বহুল, প্রতি মাসে কয়েক হাজারে পৌঁছায়।

2. সিলিং

বিপিজেএস স্বাস্থ্য:

BPJS Health সীমা বা সিলিং সেট করে না। আপনি শুধুমাত্র প্রতিষ্ঠিত পদ্ধতি অনুসরণ করতে হবে. উদাহরণস্বরূপ, নির্বাচিত শ্রেণীর উপর ভিত্তি করে একটি ইনপেশেন্ট রুম নির্বাচন করা।

ব্যক্তিগত বীমা:

এদিকে, ব্যক্তিগত স্বাস্থ্য বীমা একটি সীমা প্রযোজ্য। অর্থাৎ, যদি অংশগ্রহণকারীকে হাসপাতালে ভর্তি হতে হয়, তাহলে বিলম্বিত ফি নির্ধারণ করা হয়েছে সর্বোচ্চ সীমার উপর ভিত্তি করে।

3. সুবিধা

বিপিজেএস স্বাস্থ্য:

যদিও ব্যয় করা খরচগুলি বেশ সস্তা, বিপিজেএস কেশেহাতনে এখনও আরও ভাল সুবিধা রয়েছে। বহির্বিভাগের রোগী, ইনপেশেন্ট, অপটিক্যাল পরিষেবা, প্রেগন্যান্সি চেক-আপ, ডেলিভারি সহ।

ব্যক্তিগত বীমা:

বেশিরভাগ ব্যক্তিগত বীমা সুবিধা প্রদানের ক্ষেত্রে BPJS স্বাস্থ্য থেকে খুব বেশি আলাদা নয়। যাইহোক, এমনও বীমা রয়েছে যাতে অংশগ্রহণকারীদের প্রিমিয়াম ফি ফেরত দিতে হয় যা বেশ ব্যয়বহুল, যদি তারা বহিরাগত রোগীদের সুবিধা পেতে চান।

4. হাসপাতাল পছন্দ

বিপিজেএস স্বাস্থ্য:

BPJS অংশগ্রহণকারীরা শুধুমাত্র স্বাস্থ্য সুবিধাগুলিতে চিকিত্সা করতে পারে যারা অংশীদার হয়েছে। উপরন্তু, BPJS স্বাস্থ্য সুবিধার একটি টায়ার্ড সিস্টেম ব্যবহার করে।

ব্যক্তিগত বীমা:

এদিকে, ব্যক্তিগত বীমা সাধারণত হাসপাতাল বেছে নেওয়ার ক্ষেত্রে নমনীয়তা প্রদান করবে। যাইহোক, কিছু বেসরকারী বীমাকারী শুধুমাত্র অংশীদার হাসপাতালে চিকিত্সা পরিষেবাগুলি কভার করে।

5. পরিষেবা

বিপিজেএস স্বাস্থ্য:

পরিষেবাগুলির জন্য, BPJS বেশ জটিল এবং জটিল। যখন আপনি অসুস্থ হন, আপনাকে অবশ্যই প্রথমে একটি লেভেল I স্বাস্থ্য সুবিধা (ফাসকেস), যেমন একটি পুস্কেমাস বা ক্লিনিকে যেতে হবে। যদি সেখানে চিকিৎসা করা না যায়, আপনি শুধুমাত্র একটি উন্নত স্বাস্থ্য সুবিধা, যেমন একটি হাসপাতালের কাছে রেফারেলের জন্য জিজ্ঞাসা করতে পারেন।

ব্যক্তিগত বীমা:

ব্যক্তিগত বীমার সাথে, আপনাকে একটি জটিল প্রক্রিয়ার মধ্য দিয়ে যেতে হবে না। অংশগ্রহণকারীরা চিকিৎসার জন্য সরাসরি হাসপাতালে যেতে পারেন।

6. উত্তরাধিকারসূত্রে প্রাপ্ত জন্মগত রোগ

বিপিজেএস স্বাস্থ্য:

বিপিজেএস স্বাস্থ্যে, কোন বৈষম্য নেই। জন্মগত এবং নতুন রোগ সহ সকল রোগের চিকিৎসা BPJS এর আওতায় থাকবে।

স্বাস্থ্য বীমা:

এদিকে স্বাস্থ্য বীমায়, অংশগ্রহণকারীদের অবশ্যই নিম্নলিখিতগুলি করতে হবে:

স্বাস্থ্য পরিক্ষা. যদি দেখা যায় যে সম্ভাব্য অংশগ্রহণকারীর একটি জন্মগত রোগ আছে, তাহলে সাধারণত ব্যক্তিগত বীমা রোগটি কভার করবে না।

7. অঞ্চলের সীমানা

বিপিজেএস স্বাস্থ্য:

BPJS স্বাস্থ্য একটি জাতীয় বীমা। তাই বাধ্য হয়ে বিদেশে চিকিৎসা করাতে গেলে তার খরচ নিজেই দিতে হবে।

ব্যক্তিগত বীমা:

আপনি যদি অসুস্থ হন এবং বিদেশে থাকেন, তাহলে আপনার কাছে থাকা স্বাস্থ্য বীমার সুবিধা নিতে পারেন। বেশিরভাগ ব্যক্তিগত বীমা প্রকৃতপক্ষে অংশগ্রহণকারীদের বিদেশে যেতে কভার করতে পারে।

8. ডবল দাবি

বিপিজেএস স্বাস্থ্য:

বিপিজেএস স্বাস্থ্য সুবিধা দেয় না

দ্বিগুণ দাবি. উদাহরণস্বরূপ, যদি আপনি অসুস্থ হন এবং আপনাকে অফিস বীমার জন্য অর্থ প্রদান করা হয়, তাহলে আপনি BPJS থেকে আর কোনো দাবি পাবেন না।

ব্যক্তিগত বীমা:

যখন ব্যক্তিগত বীমা, অংশগ্রহণকারীরা করতে পারেন

দ্বিগুণ দাবি. অসুস্থতার ঘটনা এবং খরচ অফিস বীমা দ্বারা স্থগিত করা হয়, আপনি এখনও বীমা কোম্পানি থেকে একটি দাবি অনুরোধ করতে পারেন.